La “filosofia” del greening

Le proposte di regolamento della Commissione Europea del 12 ottobre 2011, attualmente in discussione in sede di Parlamento Europeo e di Consiglio dei Ministri Agricoltura dell’UE, introducono sostanziali novità in tutte le politiche di sostegno dell’agricoltura per il periodo 2014-2020.

Tra le proposte che hanno suscitato maggiore dibattito vi è quella relativa alle nuove modalità di determinazione ed erogazione dei pagamenti diretti, che modificano sostanzialmente l’attuale sistema di pagamento unico aziendale (Pua).

In estrema sintesi, la proposta di regolamento prevede che gli aiuti siano suddivisi in sei componenti, di cui tre determinate a livello nazionale (due obbligatorie: regime semplificato per i piccoli agricoltori e aiuto aggiuntivo ai giovani agricoltori; una facoltativa: aiuti accoppiati) e, a scelta dello Stato membro, tre a livello “regionale” o nazionale (due obbligatorie: premio base e greening; una facoltativa: sostegno alle zone svantaggiate). Il budget assegnato a ciascun paese UE (che per l’Italia sarà a regime di 3,84 miliardi di euro) dovrà essere suddiviso tra le diverse componenti rispettando alcuni parametri prefissati, espressi come percentuali minime o massime del budget. Tra le diverse componenti degli aiuti diretti, quella più innovativa e che ha suscitato maggiore dibattito è relativa agli “aiuti all’inverdimento”, più conosciuta con il termine di greening, alla quale dovrà essere destinato almeno il 30% del budget.

La scelta della Commissione di introdurre un sostegno specifico a pratiche favorevoli all’ambiente deriva, da un lato, dalla necessità di raccordare la Pac alle politiche generali dell’Unione e, dall’altro, dai desiderata dei cittadini europei che, secondo l’indagine eurobarometro dedicata alla Pac nel 2011 (Special Eurobarometer 368, 2011a), in quasi la metà dei casi ritengono “che i sussidi agli agricoltori devono concentrarsi sulle azioni per proteggere l’ambiente in tutti i territori dell’UE”, mentre un terzo degli intervistati li vorrebbe limitati solo alle aree più fragili.

Nella relazione che precede la proposta di regolamento sui pagamenti diretti (COM(2011) 625/3), si legge:

«La gestione del territorio è affidata principalmente agli agricoltori e ai silvicoltori: per questo sarà necessario concedere loro un sostegno per incitarli ad adottare e a conservare sistemi e pratiche di coltivazione particolarmente indicati per conseguire obiettivi ambientali e climatici, che costituiscono un tipo di servizio pubblico di cui i prezzi di mercato non tengono affatto conto» e, più avanti «Questa riforma accelera il processo volto a inglobare nella Pac gli aspetti ambientali, introducendo una forte componente di inverdimento nel primo pilastro affinché tutti gli agricoltori dell'Unione europea che ricevono il sostegno vadano oltre gli obblighi di condizionalità e svolgano quotidianamente un'azione benefica per il clima e per l'ambiente. D'ora in poi il 30% dei pagamenti diretti sarà collegato all'inverdimento, il che garantirà che tutte le aziende svolgano un'azione benefica per il clima e l'ambiente».

Leggendo il contenuto della comunicazione della Commissione del novembre 2010 “La Pac verso il 2020” sembrava che la definizione di una “componente ecologica” dei pagamenti fosse obbligatoria per gli Stati membri ma che la domanda dei pagamenti fosse facoltativa per gli agricoltori, con premi “per interventi ambientali semplici, generalizzati, non contrattuali e annuali”. Tale modalità evita che il greening ricada tra i pagamenti agroambientali, soggetti ad una valutazione specifica delle compensazioni rispetto alle perdite di reddito.

Invece, la proposta di regolamento, all’art.29, recita “Gli agricoltori che hanno diritto a un pagamento nell'ambito del regime di pagamento di base (…) sono tenuti ad applicare, sui loro ettari ammissibili le seguenti pratiche agricole benefiche per il clima e l'ambiente”. In sostanza il premio base e il greening costituiscono un “pacchetto” unico e il mancato rispetto delle pratiche agricole previste, che verranno descritte e analizzate nel prossimo paragrafo, priverebbe l’azienda di tutti gli aiuti.

Come si vedrà di seguito, le pratiche agricole previste dalla Commissione sono semplici in teoria ma richiedono significativi adattamenti a molte aziende e hanno forti conseguenze sulla produzione e sui redditi. Ma ciò che colpisce maggiormente è che le regole proposte sono uguali in tutti i 27 paesi e sono estremamente rigide, configurando un ruolo passivo degli agricoltori nella tutela dell’ambiente.

Numerosi studi e autori hanno salutato favorevolmente la scelta di remunerare gli agricoltori per la produzione di beni pubblici ambientali, attualmente non remunerati (Ieep, 2009; AA.VV, 2009). Tuttavia, destinare almeno il 30% del budget della Pac, per di più calante in termini reali, al greening significa che la produzione di beni pubblici non ha remunerazione aggiuntiva, e che i relativi costi sono a carico dei produttori agricoli. Il passaggio dalla “filosofia” alla prassi non appare, pertanto, coerente.

Le scelte applicative a livello nazionale

L’impostazione data dalla Commissione al greening e, più in generale, lo “spacchettamento” in componenti del massimale nazionale ha generato molte perplessità: nel nostro paese l’opposizione alle misure previste è generalizzata e analoghe posizioni sono presenti in Francia e in altri Stati membri. Anche il Parlamento europeo sta preparando modifiche sostanziali.

Tuttavia, in attesa di proposte diverse, appare utile e opportuno valutare i potenziali effetti delle regole previste e prefigurare il futuro livello dei pagamenti diretti.

La Regione Lombardia ha attivato un “gruppo di lavoro Pac”, al fine di stimare gli impatti della riforma sull’intero territorio regionale e sulle diverse tipologie aziendali. A supporto del gruppo di lavoro è stato costruito un database, contenente tutte le informazioni delle aziende agricole lombarde iscritte al Sistema informativo agricolo regionale (Siarl), relative alle caratteristiche strutturali e tipologiche, alle coltivazioni praticate, ai pagamenti Pac erogati nel 2010 e prevedibili al 2013, al reddito netto prodotto da ciascuna impresa. Tale database contiene informazioni sulla quasi totalità delle aziende e delle superfici regionali e costituisce, quindi, una base completa per effettuare simulazioni sugli impatti della riforma sia a livello complessivo sia per gruppi di aziende (Pretolani, 2012).

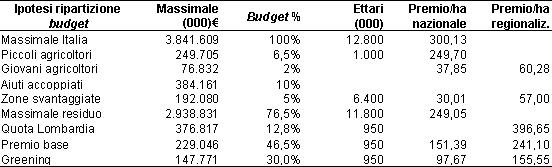

Per effettuare le simulazioni al 2019, anno della riforma a regime, sono state scelte le percentuali di massimale da attribuire alle sei componenti, e sono stati calcolati i relativi importi unitari utilizzati nel corso delle stime, riportati nella tabella 1.

La scelta di attivare tutte le quattro componenti a livello nazionale con le percentuali indicate potrebbe comportare un taglio del 23,5%, pari a circa un miliardo di euro, degli aiuti destinati al pagamento costituito dalle altre due componenti, premio base e greening. Il massimale residuo ammonterebbe a circa 2,9 miliardi di euro e tale importo andrebbe suddiviso tra tutti gli ettari ammissibili al premio base, stimati a livello nazionale in 11,8 milioni. Si ricorda che saranno ammissibili tutti gli ettari che costituiscono la Sau aziendale, indipendentemente dal loro utilizzo e dall’attuale legame con i diritti, e quelli destinati a rimboschimento con le misure dello sviluppo rurale. Dividendo i due valori si ottiene un premio medio nazionale per ettaro di circa 250 euro, di cui oltre 150 per il premio base e quasi 100 per il greening.

Tabella 1 - Ipotesi di ripartizione del budget e premi per ettaro in Lombardia

Fonte: stime Demm Dipartimento di Economia, Management e Metodi quantitativi

Per le componenti base e greening vi è, però, la possibilità di suddividere il massimale residuo a livello “regionale”. Le opzioni previste dal regolamento per la definizione delle regioni sono due: regioni amministrative (es. Lombardia) o aree omogenee (es. pianura padana). La scelta di differenziare i premi per regioni, se pur non scontata, appare molto probabile data l’attuale situazione italiana (abbiamo oltre 250 “regioni omogenee di resa” corrispondenti alle zone altimetriche provinciali), ma le modalità di calcolo e i relativi importi ad oggi sono solo ipotizzabili. Se il criterio di ripartizione tra regioni amministrative fosse basato sulla quota storica di utilizzo del massimale nazionale, alla Lombardia toccherebbe quasi il 13% della cifra, pari a 370-380 milioni di euro. Suddividendo tale importo per i 950 mila ettari ammissibili si otterrebbe un valore dei premi di quasi 400 euro per ettaro.

A confronto con l’attuale valore medio del Pua, pari in Lombardia a circa 650 euro/ettaro abbinato, la differenza appare molto rilevante e tale sarà per le aziende che attualmente ottengono premi su tutta la superficie. A livello globale, invece, è stata stimata una riduzione media dei premi di circa 70 euro/ettaro, pari al 13%. Il minore effetto globale deriva dall’estensione del premio a tutte le superfici agricole regionali contro i 710.000 mila ettari attualmente beneficiari di premi.

L’effetto combinato della riduzione dei fondi assegnati all’Italia, della decurtazione dal massimale nazionale per le prime quattro componenti, dell’estensione del Pua a tutte le superfici e dell’omogeneizzazione degli aiuti a livello regionale, ridurrebbe il Pua globale degli agricoltori lombardi del 13% nel caso di definizione di aiuti regionalizzati per le due componenti, del 25% nel caso della determinazione di un premio unico nazionale per il greening e del 42% nel caso di scelta di premio unico nazionale per tutte e due. Le conseguenze sul reddito netto varierebbero in un range compreso tra -3% e -9% a livello medio regionale, ma con molte differenze tra aree e indirizzi produttivi che guadagnerebbero e altri che subirebbero pesanti perdite. Ad aprile 2012 Inea ha pubblicato sul proprio sito le valutazioni effettuate da un apposito gruppo di lavoro dal titolo “Pac 2014-2020. Gli impatti regionali”, che stima, con due diversi scenari, la contrazione dei premi in un range compreso tra -36% e -56% ed effetti complessivi della riforma sul reddito netto delle aziende lombarde compreso tra -6,5% e -10%. Rispetto alle simulazioni effettuate in sede regionale la stima Inea prefigura, quindi, conseguenze ancora più rilevanti.

I prevedibili effetti negativi della riforma non si esauriscono nella riduzione dei premi ma deriveranno anche, a meno di modifiche auspicabili e probabili ma non ancora note, dei meccanismi di erogazione delle due componenti degli aiuti “premio base” e greening. Come si è detto, il premio base e il greening vanno considerati come un tutt’uno, poiché le proposte della Commissione stabiliscono che non potrà essere richiesto il premio base se non vi sarà contestuale richiesta del premio per il greening. Mentre il premio base è legato al solo rispetto delle norme della condizionalità (come per l’attuale Pua), il greening introduce una serie di condizioni ben più rilevanti per la gestione aziendale. Ad eccezione delle aziende biologiche, cui non viene chiesto a in più, e dei piccoli agricoltori, che sono esenti, per tutte le altre aziende sono previsti tre diversi obblighi per ottenere il pagamento del greening:

- Mantenere almeno il 95% delle superfici a foraggere permanenti presenti nell’azienda;

- Diversificare le colture: se la superficie a seminativi supera 3 ha, bisogna coltivare tre colture diverse, ciascuna con un limite di superficie massimo del 70% e minimo del 5%, a meno che tutti i seminativi siano destinati a riposo oppure tutti a foraggere avvicendate oppure tutti a colture sommerse (quale il riso);

- Destinare come minimo il 7% della superficie ammissibile (meno foraggere permanenti) ad aree di interesse ecologico, quali: terreni lasciati a riposo, terrazze, elementi caratteristici del paesaggio, fasce tampone e superfici oggetto di imboschimento nell’ambito dei programmi di sviluppo rurale (Psr).

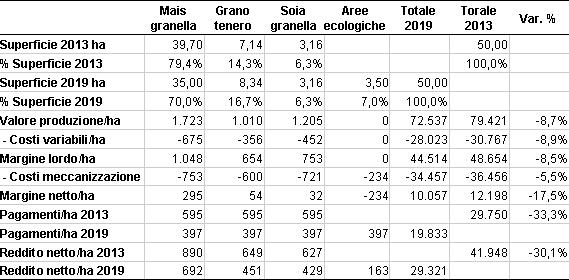

Per comprendere meglio le conseguenze delle nuove norme sui pagamenti diretti, appare opportuno ricorrere ad un esempio aziendale, relativo ad una azienda tipo specializzata nei seminativi ubicata nella pianura lombarda, individuata tra le aziende appartenenti alle rete Rica-Inea (Tabella 2).

L’azienda, di 50 ettari di Sau, pratica già tre diverse colture, ma la prima (mais da granella) occupa quasi l’80% della Sau e, pur essendo la più redditizia, va ridotta al 70% (-4,70 ettari). Poiché il 7% della superficie ammissibile (3,50 ettari) va dedicato ad aree ecologiche, è ipotizzabile che la superficie residua sia destinata alla seconda coltura più redditizia (il grano tenero), mentre la terza coltura (soia) rimane invariata.

L’effetto combinato del cambiamento colturale e della destinazione dei parte della Sau ad aree ecologiche porterebbe il valore della produzione a ridursi dell’8,7%, mentre i costi variabili diminuirebbero dell’8,9% e quelli di meccanizzazione del 5,5%. La conseguenza sui redditi sarebbe significativa, con la contrazione del margine netto (senza premi) del 17,5%. Il livello dei pagamenti stimato per il 2013, al netto della modulazione, corrisponde (media regionale Lombardia pianura) a 595 euro/ha. Nel 2019 i pagamenti, nella migliore delle ipotesi potrebbero scendere a 397 euro/ha, con una contrazione globale di circa un terzo. L’insieme delle norme previste porterebbe ad una contrazione del reddito netto pari al 30% e la situazione sarebbe peggiore nel caso di applicazione di un flat rate nazionale per gli aiuti (taglio del Pua del 58% e calo del reddito del 42%). Effetti ancora maggiori di quelli appena visti vi potrebbero essere per le imprese specializzate nella risicoltura e nell’allevamento bovino (da latte e da carne), mentre effetti più limitati, o positivi, potrebbero riguardare le aziende ad agricoltura estensiva.

Tabella 2 - Stima delle conseguenze della riforma Pac su una azienda a seminativi lombarda

Fonte: elaborazioni Demm su dati Rica-Inea

Attraverso opportune elaborazioni effettuate sul database regionale possono essere quantificati gli effetti dell’applicazione della riforma prevista a livello complessivo lombardo, suddivisi in funzione degli obblighi del (Tabella 3). E’ necessario avvertire che i risultati relativi alla variazione di Pua e di reddito netto derivano dall’insieme di tutte le misure previste, anche se possono essere evidenziati gli importi relativi ai premi del greening e la perdita di reddito stimata per la mancata coltivazione dei terreni destinati ad aree ecologiche (AE).

Tabella 3 - Stima delle aziende coinvolte dalle diverse condizioni del greening in Lombardia (valori in 000€)

Fonte: stime Demm su dati Siarl

Circa il 27% delle aziende, ma solo il 5% della superficie ammissibile, sarebbero escluse dagli obblighi del greening. Circa l’11% delle aziende (e quota analoga di superfici) dovrebbe rispettare solo l’obbligo di mantenimento delle foraggere permanenti. Ben più rilevanti sarebbero gli effetti della diversificazione e dell’obbligo di destinare il 7% della superficie ad aree ecologiche.

La norma sulla diversificazione delle colture riguarderebbe oltre il 30% delle aziende lombarde e il 25% delle superfici, che attualmente non sono “in regola”. Le conseguenze potrebbero essere molto pesanti, specialmente per le imprese di piccole e medie dimensioni, costrette a diversificare le colture con un aggravio di costi. Occorre, peraltro, rilevare che la misura della diversificazione, scelta in subordine all’obbligo di rotazione, ritenuto non applicabile dagli studi di impatto della Commissione (European Commission, 2011b), non sembra poter dare risultati apprezzabili dal punto di vista ambientale, che invece potrebbero venire da incentivi alla coltivazione di specie vegetali, quali le leguminose.

Ma, secondo i risultati delle analisi lombarde, ancora più pesanti sarebbero gli effetti dell’obbligo delle aree ecologiche: tale obbligo riguarderebbe il 60% delle aziende lombarde (con l’85% delle superfici totali) e porterebbe al ritiro dalla produzione su scala regionale di quasi 51.400 ettari, che andrebbero ad assommarsi ai 17.000 già ritirati e destinabili al greening. Il mancato reddito delle superfici aggiuntive è stimabile in circa 80 milioni di euro e tale perdita si andrebbe a sommare a quella dei premi, con una riduzione complessiva del reddito netto regionale quasi del 6%. La prevedibile riduzione della produzione del 5-6% avrebbe anche ovvie ripercussioni sia sul settore dei mezzi tecnici sia su quello della trasformazione alimentare, con effetti globali ben superiori a quelli stimati a livello economico e occupazionale.

Appare, quindi, evidente che le norme comunitarie sulla suddivisione in componenti dei pagamenti diretti e le scelte delle modalità applicative nazionali potrebbero avere un impatto rilevante sulla redditività delle imprese lombarde. In particolare, le norme sul greening, così come sono state concepite, appaiono troppo vincolanti e rigide, oltreché pericolosamente uniformi in tutta l’UE, trascurando le differenze nei sistemi produttivi e negli ordinamenti colturali esistenti nelle diverse aree dell’Unione.

Alcune proposte sul greening

L’analisi condotta sulle imprese agricole lombarde ha portato anche alla formulazione di emendamenti alle proposte di regolamento presentate dalla Commissione.

Per quanto riguarda la diversificazione: (a) l’esenzione dall’obbligo di diversificazione per le aziende composte da superfici tutte destinate ad una combinazione di superfici a riposo, foraggere e colture sommerse: se non ricadono nella diversificazione le aziende composte al 100% da superfici destinate ad uno dei tre usi, considerati positivi per il clima e l’ambiente, altrettanto dovrebbe valere per la combinazione degli stessi; (b) l’inclusione tra le colture delle leguminose, per la loro capacità di azotofissazione; (c) una maggiore “flessibilità” delle percentuali nel caso di tre colture per tenere conto delle caratteristiche fondiarie ed evitare l’utilizzo frazionato delle particelle; (d) la riduzione da tre a due colture per le aziende con superfici a seminativi comprese tra 3 e 10 ettari, oppure la loro esclusione dall’obbligo di diversificazione; (e) la considerazione come terza coltura della frazione della superficie destinata ad aree di interesse ecologico.

Per quanto riguarda l’obbligo di destinare il 7% della superficie ammissibile ad aree ecologiche, gli emendamenti riguardano: (a) la limitazione dell’obbligo alle aziende che non ottemperano le altre misure del greening (mantenimento delle foraggere permanenti, diversificazione); (b) la riduzione della percentuale di superfici da ritirare dal 7% al 5%, sulla base delle ipotesi formulate negli studi di impatto chiesti della commissione; (c) l’esclusione dal calcolo della superficie ammissibile anche delle coltivazioni legnose agrarie: tale richiesta è ampiamente giustificata dal fatto che vite, olivo e fruttiferi sono elementi costituenti del paesaggio e, come tali, dovrebbero rientrare de facto nelle aree di interesse ecologico; occorre considerare, inoltre, che, a differenza delle aziende con seminativi, quelle con il 100% di superficie destinata a colture arboree dovrebbero procedere all’espianto del 7% delle loro superfici; (d) regolamentare la possibilità di trasferimento parziale o totale dell’obbligo ad un’altra azienda: ciò è giustificato da numerose ricerche condotte dai biologi vegetali e animali che indicano come sia meglio, per la biodiversità e la tutela della fauna, concentrare in ampie superfici la creazione di aree ecologiche piuttosto che avere molte aree puntiformi scollegate tra loro.

Le proposte di emendamento, anche se fossero accolte in tutto o in parte, non porterebbero ad un rovesciamento della logica sottesa alle norme del regolamento; logica, vale la pena di ribadirlo, troppo dirigista e per a flessibile. Una misura che voglia stimolare gli agricoltori a proteggere l’ambiente e contrastare i cambiamenti climatici, dovrebbe invece essere flessibile e adattarsi ai diversi contesti nazionali e regionali, analogamente alle misure agroambientali dei programmi di sviluppo rurale.

Alle considerazioni di natura economica e gestionale vanno però affiancate quelle di ordine generale: può l’Unione europea rinunciare a produrre il 5-6% di alimenti in una situazione mondiale di forte crescita della popolazione e di aumento della domanda? Come si concilia questa norma con l’obiettivo della riforma di “garantire la sicurezza dell'approvvigionamento alimentare a lungo termine per i cittadini europei”, esplicitato come primo obiettivo della riforma proposta dal commissario Ciolos? Se è vero che il ritiro dei terreni dalla produzione può garantire il mantenimento della fertilità nel lungo periodo, è altrettanto vero che ciò si può ottenere con adeguate tecniche agronomiche.

L’obiettivo, condivisibile, di stimolare la produzione di beni pubblici attraverso una loro remunerazione esplicita e, contemporaneamente, di giustificare ai cittadini il mantenimento di livelli elevati di sostegno all’agricoltura europea, può essere raggiunto con modalità meno dirigistiche ed omogenee, che mal si adattano ad un sistema produttivo variegato e complesso.

Riferimenti bibliografici

-

AA.VV. (2009), Una Politica Agricola Comune per la produzione di beni pubblici europei, Agriregionieuropa, n. 19

-

European Commission (2011a), Special Eurobarometer 368, The Common Agricultural Policy, [link]

-

European Commission (2011b), Cap towards 2020 Impact assessment, [link]

-

IEEP (2009),The Provision of Public Goods through Agriculture in the European Union, http://ec.europa.eu/agricu class="paragrafo">Inea (2012), Pac 2014-2020. Gli impatti regionali. Valutazioni dell'Inea, [link]

-

Pretolani R. (2012), Impatti in Lombardia: aziende, settori, greening e proposte, relazione al seminario “La Politica agricola comunitaria 2014 – 2020” Simulazioni di impatto in Italia e in Lombardia, Milano 30/01/2012, [link]